Changan Lei期货的FUT:地理冷却和增长确认的生产,

发布时间:2025-07-07 10:51

1。宏

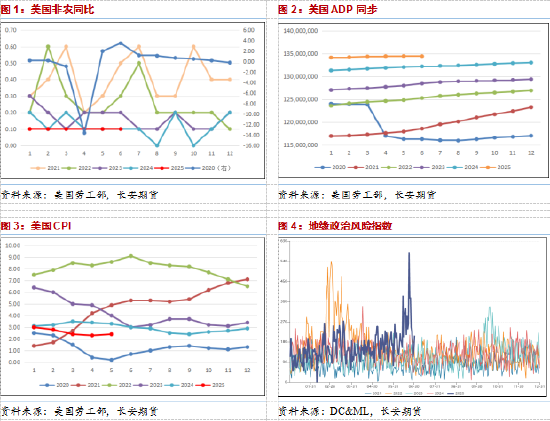

在宏观方面,上周三公布的美国工作量在6月的记录为-33,000,达到95,000,而先前的价值为37,000。这是两年多的小型非农业数据首次减少。同时,自2024年12月以来,挑战性公司的裁员数量达到了最低47,999,000的最低新产品。在发布数据后,市场迅速加速到9月的美联储利率,这导致了基本产品的贸易。基本产品资产的价格显示出明显的恢复。但是,在周四晚上,美国的非农业就业人数在6月增加了147,000,失业率意外下降至4.1%。该市场还放弃了7月份利率的希望,并降低了9月80%的降低利率的期望。同时,周五,美国总统宣布他将向他的商业合作伙伴致信建立单方面利率。相关国家将必须截至8月1日,必须支付海关任务,关税率在10%至70%不等,高于4月提议的最高关税水平。尽管美国与其主要商业伙伴之间的先前谈判仍在进行中,但与欧盟和印度等国家的谈判可能在不久的将来再次回到一个死点,这可能导致严重的全球经济状况。

在政治属性方面,上周,美国宣布中止为乌克兰提供一些重要的武器。但是,特朗普和普京在那之后的一个小时就取得了成绩,称未取得有效的结果。普京还说,他在俄罗斯和乌克兰之间协商他们的要求是双边问题,美国不应积极参与,这导致俄罗斯和乌克兰之间的不确定性。在TH中美国和伊朗,外国媒体上周表示,美国计划本周在奥斯陆与伊朗进行核谈判。伊朗表示愿意参加,但不会停止其铀浓缩活动。这可能会稍微减少有关中东地缘政治波动的市场判断。

2。基本面

从基本的角度来看,最近主要指出了原油基本产品属性的总体变化,而供应方面的长期变化仍然存在。 Market Hubo News说,上周,欧佩克+开始讨论八月份的每天411,000桶。这是Abacableto在今年的5月,6月和7月的增加产量,并表示,周日在线会议之后的最后一场辩论接近了该计划。如果该生产增加计划再次实施,则意味着它将进一步加速220万桶今年的一天,从中期和长期的角度来看,这将在供应方面施加很大的压力。但是,值得注意的是,尽管自今年第二季度以来,欧佩克+一直保持生产增长的持续实施,但市场似乎并没有太多购买这种情况。同时,对夏季石油价格的主要机构对夏季石油价格的期望继续略有上涨,从而不断增加对短期原油需求的期望。同时,市场还用于增加OPEC+生产,并于6月通知。在烤箱之前,市场可能更难看到重要的变化。换句话说,欧佩克月份报告的生产变化很重要,值得关注。

3。库存

在股份侧面的原始一方,美国API的原始动作在6月28日结束的一周中注册了680,000桶,预计这些桶为-2257亿桶,先前的价值为-42.77亿桶。同时,EIA原油股在6月28日截至一周的38.45亿桶中记录了38.45亿桶。这一轮库存数据并没有继续持续下降的趋势,但显示出库存的意外积累。主要原因是从美国进口的净进口数。 uu。上周它大幅上升。同时,这也可能促进对低水平库存市场的早期期望,而强度更高的是随后由于生产而引起的报价方面的膨胀压力。在精制石油方面,美国汽油库存在6月28日结束的一周中注册为41.88亿桶。与此同时,精制的石油库存库存为171万桶,预计为-960,000桶,先前的价值为-4066亿桶。从精致的石油角度来看,上周精制油的趋势差异。一方面,E汽油库存的积累是由于炼油厂生产的大量增加,但是客观的夏季消费并未显示出明显的恢复,而精制石油的目的地是由于美国行业的持续恢复和运输需求以及柴油净出口的需求增加。

4。观点和观点

一般而言,原油价格在上周仍然被普遍。由于儿童的数据未同意在周三受到影响,但迅速再次重复,每周有略有增加,每周的增加趋势。目前,原油基本产品属性供应的术语变化仍然是影响原油价格随后趋势的核心驱动因素。如果再次实施OPEC+生产计划,并且夏季消费的性能尚未得到显着恢复,则可能很难看到SI随后的原油价格的良好提高。从财务属性的角度来看,美国非农业数据的发布再次降低了市场对短植物利率降低的市场期望,这可能会导致在短期内缓解宏观经济压力的困难。关于政治属性,全球地缘政治冲突在一定程度上得到了促进,这导致了石油价格的比例增加,而波动性则相应降低。因此,通常,随后的油价仍然可以保持广泛的波动趋势,如果供应方面的期望更高,可能很难恢复。我们建议关注美联储上次货币政策会议的会议记录以及本周主要机构的主要每月报告中的指示。仅参考。

作者的个人资料:

范雷,尚丹·富Ture分析师,硕士学位,未来投资咨询证书:Z0021225具有稳固的理论基础和整体视觉。自从他进入期货行业以来,他一直在研究和分析原油和原油的能源和化学选择,从基本的分析开始,然后建立各种分析框架,以结合针对政策的理论,以分析和判断市场,为客户创造价值,为客户提供经验和诚实的态度。官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

1。宏

在宏观方面,上周三公布的美国工作量在6月的记录为-33,000,达到95,000,而先前的价值为37,000。这是两年多的小型非农业数据首次减少。同时,自2024年12月以来,挑战性公司的裁员数量达到了最低47,999,000的最低新产品。在发布数据后,市场迅速加速到9月的美联储利率,这导致了基本产品的贸易。基本产品资产的价格显示出明显的恢复。但是,在周四晚上,美国的非农业就业人数在6月增加了147,000,失业率意外下降至4.1%。该市场还放弃了7月份利率的希望,并降低了9月80%的降低利率的期望。同时,周五,美国总统宣布他将向他的商业合作伙伴致信建立单方面利率。相关国家将必须截至8月1日,必须支付海关任务,关税率在10%至70%不等,高于4月提议的最高关税水平。尽管美国与其主要商业伙伴之间的先前谈判仍在进行中,但与欧盟和印度等国家的谈判可能在不久的将来再次回到一个死点,这可能导致严重的全球经济状况。

在政治属性方面,上周,美国宣布中止为乌克兰提供一些重要的武器。但是,特朗普和普京在那之后的一个小时就取得了成绩,称未取得有效的结果。普京还说,他在俄罗斯和乌克兰之间协商他们的要求是双边问题,美国不应积极参与,这导致俄罗斯和乌克兰之间的不确定性。在TH中美国和伊朗,外国媒体上周表示,美国计划本周在奥斯陆与伊朗进行核谈判。伊朗表示愿意参加,但不会停止其铀浓缩活动。这可能会稍微减少有关中东地缘政治波动的市场判断。

2。基本面

从基本的角度来看,最近主要指出了原油基本产品属性的总体变化,而供应方面的长期变化仍然存在。 Market Hubo News说,上周,欧佩克+开始讨论八月份的每天411,000桶。这是Abacableto在今年的5月,6月和7月的增加产量,并表示,周日在线会议之后的最后一场辩论接近了该计划。如果该生产增加计划再次实施,则意味着它将进一步加速220万桶今年的一天,从中期和长期的角度来看,这将在供应方面施加很大的压力。但是,值得注意的是,尽管自今年第二季度以来,欧佩克+一直保持生产增长的持续实施,但市场似乎并没有太多购买这种情况。同时,对夏季石油价格的主要机构对夏季石油价格的期望继续略有上涨,从而不断增加对短期原油需求的期望。同时,市场还用于增加OPEC+生产,并于6月通知。在烤箱之前,市场可能更难看到重要的变化。换句话说,欧佩克月份报告的生产变化很重要,值得关注。

3。库存

在股份侧面的原始一方,美国API的原始动作在6月28日结束的一周中注册了680,000桶,预计这些桶为-2257亿桶,先前的价值为-42.77亿桶。同时,EIA原油股在6月28日截至一周的38.45亿桶中记录了38.45亿桶。这一轮库存数据并没有继续持续下降的趋势,但显示出库存的意外积累。主要原因是从美国进口的净进口数。 uu。上周它大幅上升。同时,这也可能促进对低水平库存市场的早期期望,而强度更高的是随后由于生产而引起的报价方面的膨胀压力。在精制石油方面,美国汽油库存在6月28日结束的一周中注册为41.88亿桶。与此同时,精制的石油库存库存为171万桶,预计为-960,000桶,先前的价值为-4066亿桶。从精致的石油角度来看,上周精制油的趋势差异。一方面,E汽油库存的积累是由于炼油厂生产的大量增加,但是客观的夏季消费并未显示出明显的恢复,而精制石油的目的地是由于美国行业的持续恢复和运输需求以及柴油净出口的需求增加。

4。观点和观点

一般而言,原油价格在上周仍然被普遍。由于儿童的数据未同意在周三受到影响,但迅速再次重复,每周有略有增加,每周的增加趋势。目前,原油基本产品属性供应的术语变化仍然是影响原油价格随后趋势的核心驱动因素。如果再次实施OPEC+生产计划,并且夏季消费的性能尚未得到显着恢复,则可能很难看到SI随后的原油价格的良好提高。从财务属性的角度来看,美国非农业数据的发布再次降低了市场对短植物利率降低的市场期望,这可能会导致在短期内缓解宏观经济压力的困难。关于政治属性,全球地缘政治冲突在一定程度上得到了促进,这导致了石油价格的比例增加,而波动性则相应降低。因此,通常,随后的油价仍然可以保持广泛的波动趋势,如果供应方面的期望更高,可能很难恢复。我们建议关注美联储上次货币政策会议的会议记录以及本周主要机构的主要每月报告中的指示。仅参考。

作者的个人资料:

范雷,尚丹·富Ture分析师,硕士学位,未来投资咨询证书:Z0021225具有稳固的理论基础和整体视觉。自从他进入期货行业以来,他一直在研究和分析原油和原油的能源和化学选择,从基本的分析开始,然后建立各种分析框架,以结合针对政策的理论,以分析和判断市场,为客户创造价值,为客户提供经验和诚实的态度。官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 下一篇:没有了