Chen Shi:老化的债务幻想

发布时间:2025-09-08 11:43

意见负责人|陈是

人口与债务之间的关系一直是杰克逊霍尔全球银行今年年度会议的重点。学术会议说,全球衰老不仅增加了经济的财务负担,而且还扩大了债务资产协会的需求,并创造了“低债务利率”余额。

但是,财务和财务可持续性不仅取决于人口结构,还取决于诸如债务利率的敏感性,国际资本流动和政治体系稳定等因素。老化只会塑造脆弱的平衡,不正常,牢不可破。实际方法仍然存在于结构性财务评论和提高生产率。

高债务与低利率:人口结构中的债务平衡弱

年度杰克逊霍尔(Jackson Hole)全年银行的银行是“劳动力市场转型”,该银行解释了S之间的关系人口,劳动力市场和宏观波多利的归因。其中,“人口结构的内部逻辑和政府债务的积累”已成为重点问题之一。参加会议的学者表明,近几十年来的长期下降趋势以及政府债务的持续增加不是孤立的,而是偶然的现象,而是将其深入融合到老年社会的结构性理论中。

在直觉上说,不可避免的老年社会将导致财政支出大幅增加。养老金的付款年复一年增加,随着长期护理和日益严格的社会保障负担,公共卫生成本继续增长。这些严格的费用构成了财政赤字的长期基础,表明政府债务具有不可逆转的上升趋势。

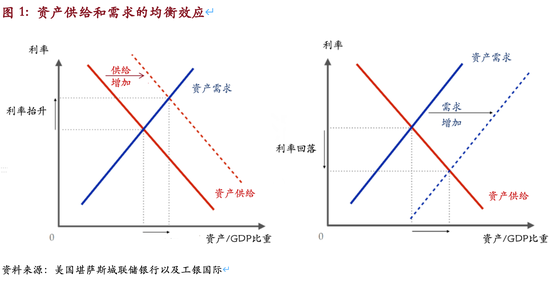

但是,尽管衰老已经促进了政府的财务负担,但它也扩大了DEM以及社会资产。世界当前面临的全球财务困难之所以立即成为融资危机,是因为衰老也产生了强劲的债务需求。

一方面,养老基金,保险公司甚至年龄较大的家庭正在寻找安全的长期投资工具,以适应未来的负担。金融债务是这一需求的自然运营商。在这种环境下,政府可以以非常低的利率发出大量债务,市场很乐意吸收它。换句话说,一个老化的社会不仅是债务制造商,而且是吸收债务的社会。

同时,这进一步融合了政治和经济结构。因此,随着人口年龄的增长,选民结构倾向于中等规模的成年人,政治力量倾向于维持福利支出,而不是促进痛苦的财政融合。税收增加和减少费用的困难使得在一个老龄化的社会中,大大造成了严重的兴趣,这使得政府更容易选择“更多的贷款”,而不是“较少的成本”。财政赤字在制度上巩固了,高债务逐渐成为常态。美国和日本提供现实生活案例。日本政府债务超过了GDP的250%,但长期利率仍然接近零,对安全资产的强劲需求是降低风险溢价。美国的债务也在迅速增加,但是近年来,CA Marketsglobal Pitales能够在高债务下保持低风险溢价,因为它们更喜欢强烈的固体美元资产。

可以说,衰老已经塑造了“低债务利息的高利率”的平衡,但是这种余额的本质是资本,这是生产需求与债务供应的特殊巧合。

不可持续,脆弱和平衡

衰老创造了“低利率”的表面平衡,但许多学者提醒我们他们在上一次会议上讨论中的脆弱性。财务和财政的可持续性不仅取决于人口的结构,还取决于对债务的敏感性,利率,国际资本流动和政治制度的稳定性。

首先,您可以低估对债务利率(DSIR)的敏感性。本次会议上讨论的文件估计DSIRIT约为0.5 bp。换句话说,对于债务/GDP比率的每增加1个百分点,财富债务绩效都会提高0.5个基本点。这意味着,即使美国的债务增加到GDP的200%或250%,利率响应也将保持适中。但是,哈佛教授Dynan强调,现有文献中大多数研究中给出的DSIR范围是1至6个基本要点,并且随着现实接近最高计算的数字,财务观点可能会迅速恶化。如果美国的债务/GDP比率从100%增加到200%,并且由于债务增加而增加了2%,那么美国的债务开支可能会增加4%。

其次,资本市场的全球需求不是恒定的。在过去的几十年中,Easttwo United的国库债券大多是安全的,积极活跃,以美元为单位,对它们充满信心,他们能够保持自己的地位。但是,这一需求在将来可能是不可持续的。地缘政治摩擦的加剧,新兴市场的财务加深以及其他储备货币的增加可能会破坏资本在美国财政部的依赖。当外部融资再次发展时,债务可持续性的幻想迅速暴露出来。

此外,税收危机通常是由“不可持续的库存”引起的,但“交通冲击”。即使债务的一般结构似乎是稳定的,短期拍卖f金融仲裁链中的疾病,政治冲动或过失(例如,谈判传播利率的风险)可能导致危机。此类紧急情况的成本也很重要,当它们爆炸可预测的事件时,它们更具破坏性。因此,许多参与者记得财务部门仔细采用这种平衡连续性,并避免过度过度的表面稳定性。

总而言之,尽管老化使高债务在短期内可持续,但这种平衡远非坚不可摧。利率被低估了债务,全球对美元资产的信心不是永恒的,并且财政债务在政治和经济局限性下变得更加严格。如果投资期望,很可能会在很短的时间内出现倒塌债务的可持续性。

真正的方法是提高财务整合和生产力。

财政变更的主要驱动因素的背景,W货币向共同导体的货币,将来d的消费在哪里?

通常,衰老形成的“下降利率”的平衡不仅为经济花了时间,而且造成了长期风险。在短期内,低利率环境为财政政策提供了一定程度的运营空间,并通过适度的扩张来支持经济和社会稳定,从而使各国能够继续。但是,在中长期中,相信这种矛盾的平衡显然是不可持续的。如果无法长时间启动财政整合,那么巩固代际负担甚至会更加添加到结构改革的困难中。

以前,国家经济研究办公室的工作文件还表明,在过去30年中,美国几代人的差异显着增加。美国那年,Erawestern的情况发生了变化从1983年到2022年,年龄段的75岁以上的财富显着增加,而所有其他年龄段的相对财富都在下降。一个重要因素是资产和债务利率资产的综合效应。

通常,提高劳动生产力是降低衰老压力的重要方法。

在财政政策的情况下,启动结构性财政纠正可以帮助稳定市场信心并避免债务失控。减少支出效率低下以及维持创新,教育投资和劳动力市场改革的投资可以帮助您提高生产率并重建其长期增长的冲动。

对于货币政策,杰克逊霍尔会议上的讨论也提供了重要的灵感。老龄化引起的高源级别降低了货币政策的空间,未来的货币政策可能需要在多个限制下进行动态衡量。离子就业财产。此外,随着泰勒的规则变得不适用,货币政策将更多地取决于可靠性和未来的沟通。中央银行拥有更大的酌处权来解决通货膨胀和增长之间的薪酬,但也具有更大的可靠性风险。

对于投资者而言,低利率和高债务可以继续。从战略上讲,基于政策的机会可以在短期内接受,但是在中长期,债务市场的波动和交叉遗物可以由税收风险引起,仍然保持警惕。

(本文的作者简介:首席经济学家,国际洲国际卫生部。其研究领域是全球宏,中国宏和金融市场)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击 + recoRD位于微信接口的右上角,选择“添加朋友”,然后输入您的微信帐户以“ kopleader”或扫描下面的QR码以添加您的笔记。意见领导者是金融部门省分析的专家。

作者的个人资料:陈

国际卫生部首席经济学家兼国际研究部主任。它的研究领域是全球宏,中国宏和金融市场。

意见负责人|陈是

人口与债务之间的关系一直是杰克逊霍尔全球银行今年年度会议的重点。学术会议说,全球衰老不仅增加了经济的财务负担,而且还扩大了债务资产协会的需求,并创造了“低债务利率”余额。

但是,财务和财务可持续性不仅取决于人口结构,还取决于诸如债务利率的敏感性,国际资本流动和政治体系稳定等因素。老化只会塑造脆弱的平衡,不正常,牢不可破。实际方法仍然存在于结构性财务评论和提高生产率。

高债务与低利率:人口结构中的债务平衡弱

年度杰克逊霍尔(Jackson Hole)全年银行的银行是“劳动力市场转型”,该银行解释了S之间的关系人口,劳动力市场和宏观波多利的归因。其中,“人口结构的内部逻辑和政府债务的积累”已成为重点问题之一。参加会议的学者表明,近几十年来的长期下降趋势以及政府债务的持续增加不是孤立的,而是偶然的现象,而是将其深入融合到老年社会的结构性理论中。

在直觉上说,不可避免的老年社会将导致财政支出大幅增加。养老金的付款年复一年增加,随着长期护理和日益严格的社会保障负担,公共卫生成本继续增长。这些严格的费用构成了财政赤字的长期基础,表明政府债务具有不可逆转的上升趋势。

但是,尽管衰老已经促进了政府的财务负担,但它也扩大了DEM以及社会资产。世界当前面临的全球财务困难之所以立即成为融资危机,是因为衰老也产生了强劲的债务需求。

一方面,养老基金,保险公司甚至年龄较大的家庭正在寻找安全的长期投资工具,以适应未来的负担。金融债务是这一需求的自然运营商。在这种环境下,政府可以以非常低的利率发出大量债务,市场很乐意吸收它。换句话说,一个老化的社会不仅是债务制造商,而且是吸收债务的社会。

同时,这进一步融合了政治和经济结构。因此,随着人口年龄的增长,选民结构倾向于中等规模的成年人,政治力量倾向于维持福利支出,而不是促进痛苦的财政融合。税收增加和减少费用的困难使得在一个老龄化的社会中,大大造成了严重的兴趣,这使得政府更容易选择“更多的贷款”,而不是“较少的成本”。财政赤字在制度上巩固了,高债务逐渐成为常态。美国和日本提供现实生活案例。日本政府债务超过了GDP的250%,但长期利率仍然接近零,对安全资产的强劲需求是降低风险溢价。美国的债务也在迅速增加,但是近年来,CA Marketsglobal Pitales能够在高债务下保持低风险溢价,因为它们更喜欢强烈的固体美元资产。

可以说,衰老已经塑造了“低债务利息的高利率”的平衡,但是这种余额的本质是资本,这是生产需求与债务供应的特殊巧合。

不可持续,脆弱和平衡

衰老创造了“低利率”的表面平衡,但许多学者提醒我们他们在上一次会议上讨论中的脆弱性。财务和财政的可持续性不仅取决于人口的结构,还取决于对债务的敏感性,利率,国际资本流动和政治制度的稳定性。

首先,您可以低估对债务利率(DSIR)的敏感性。本次会议上讨论的文件估计DSIRIT约为0.5 bp。换句话说,对于债务/GDP比率的每增加1个百分点,财富债务绩效都会提高0.5个基本点。这意味着,即使美国的债务增加到GDP的200%或250%,利率响应也将保持适中。但是,哈佛教授Dynan强调,现有文献中大多数研究中给出的DSIR范围是1至6个基本要点,并且随着现实接近最高计算的数字,财务观点可能会迅速恶化。如果美国的债务/GDP比率从100%增加到200%,并且由于债务增加而增加了2%,那么美国的债务开支可能会增加4%。

其次,资本市场的全球需求不是恒定的。在过去的几十年中,Easttwo United的国库债券大多是安全的,积极活跃,以美元为单位,对它们充满信心,他们能够保持自己的地位。但是,这一需求在将来可能是不可持续的。地缘政治摩擦的加剧,新兴市场的财务加深以及其他储备货币的增加可能会破坏资本在美国财政部的依赖。当外部融资再次发展时,债务可持续性的幻想迅速暴露出来。

此外,税收危机通常是由“不可持续的库存”引起的,但“交通冲击”。即使债务的一般结构似乎是稳定的,短期拍卖f金融仲裁链中的疾病,政治冲动或过失(例如,谈判传播利率的风险)可能导致危机。此类紧急情况的成本也很重要,当它们爆炸可预测的事件时,它们更具破坏性。因此,许多参与者记得财务部门仔细采用这种平衡连续性,并避免过度过度的表面稳定性。

总而言之,尽管老化使高债务在短期内可持续,但这种平衡远非坚不可摧。利率被低估了债务,全球对美元资产的信心不是永恒的,并且财政债务在政治和经济局限性下变得更加严格。如果投资期望,很可能会在很短的时间内出现倒塌债务的可持续性。

真正的方法是提高财务整合和生产力。

财政变更的主要驱动因素的背景,W货币向共同导体的货币,将来d的消费在哪里?

通常,衰老形成的“下降利率”的平衡不仅为经济花了时间,而且造成了长期风险。在短期内,低利率环境为财政政策提供了一定程度的运营空间,并通过适度的扩张来支持经济和社会稳定,从而使各国能够继续。但是,在中长期中,相信这种矛盾的平衡显然是不可持续的。如果无法长时间启动财政整合,那么巩固代际负担甚至会更加添加到结构改革的困难中。

以前,国家经济研究办公室的工作文件还表明,在过去30年中,美国几代人的差异显着增加。美国那年,Erawestern的情况发生了变化从1983年到2022年,年龄段的75岁以上的财富显着增加,而所有其他年龄段的相对财富都在下降。一个重要因素是资产和债务利率资产的综合效应。

通常,提高劳动生产力是降低衰老压力的重要方法。

在财政政策的情况下,启动结构性财政纠正可以帮助稳定市场信心并避免债务失控。减少支出效率低下以及维持创新,教育投资和劳动力市场改革的投资可以帮助您提高生产率并重建其长期增长的冲动。

对于货币政策,杰克逊霍尔会议上的讨论也提供了重要的灵感。老龄化引起的高源级别降低了货币政策的空间,未来的货币政策可能需要在多个限制下进行动态衡量。离子就业财产。此外,随着泰勒的规则变得不适用,货币政策将更多地取决于可靠性和未来的沟通。中央银行拥有更大的酌处权来解决通货膨胀和增长之间的薪酬,但也具有更大的可靠性风险。

对于投资者而言,低利率和高债务可以继续。从战略上讲,基于政策的机会可以在短期内接受,但是在中长期,债务市场的波动和交叉遗物可以由税收风险引起,仍然保持警惕。

(本文的作者简介:首席经济学家,国际洲国际卫生部。其研究领域是全球宏,中国宏和金融市场)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击 + recoRD位于微信接口的右上角,选择“添加朋友”,然后输入您的微信帐户以“ kopleader”或扫描下面的QR码以添加您的笔记。意见领导者是金融部门省分析的专家。

作者的个人资料:陈

国际卫生部首席经济学家兼国际研究部主任。它的研究领域是全球宏,中国宏和金融市场。 下一篇:没有了